Après une année 2020 tumultueuse, l’économie mondiale émerge enfin des pires stades de la pandémie de COVID-19, mais avec des perspectives qui divergent fortement selon les régions et les pays, et au prix d’une « année perdue » passée en coma artificiel. Le traumatisme économique aurait été bien plus grave si l’économie mondiale n’avait pu compter sur les mesures inédites prises par les banques centrales et sur le soutien budgétaire déployé par les États.

Les marchés mondiaux observent la hausse actuelle des taux d’intérêt à long terme aux États-Unis, craignant qu’une augmentation rapide et persistante se traduise par un resserrement des conditions financières qui pourrait nuire aux perspectives de croissance. Depuis août 2020, les rendements des obligations du Trésor américain sur dix ans ont augmenté d’environ 1¼ point de pourcentage, pour atteindre environ 1¾ % début avril 2021, soit un niveau proche de celui de début 2020, avant la pandémie.

La bonne nouvelle, c’est que la montée des taux américains est due en partie à l’amélioration des possibilités de vaccination et à l’accélération de la croissance et de l’inflation. Les taux d’intérêts nominaux et réels ont augmenté, mais les rendements nominaux ont augmenté davantage, ce qui semble indiquer que l’inflation dérivée des marchés, à savoir la différence entre le rendement des titres du Trésor à leur valeur nominale et celui à leur valeur indexée sur l’inflation, est en train de se rétablir. Permettre une inflation modérée est l’un des objectifs d’une politique monétaire accommodante.

La mauvaise nouvelle, c’est que cette hausse pourrait s’expliquer par l’incertitude entourant la trajectoire future de la politique monétaire, et éventuellement par l’inquiétude des investisseurs quant à l’augmentation de la dette du Trésor visant à financer l’expansion budgétaire aux États-Unis, inquiétude qui se manifeste par la forte hausse des primes d’échéance (qui compense le risque de taux d’intérêt pour les investisseurs). Les intervenants sur le marché commencent à s’interroger sur le moment où la Réserve fédérale décidera de mettre progressivement fin à son programme d’achat d’actifs, ce qui pourrait pousser à la hausse les taux d’intérêt et les coûts de financement, et conduire à un resserrement des conditions financières, surtout s’il s’y conjugue une diminution des prix des actifs à risque.

Des implications dans le monde entier

Il est clair que les taux mondiaux restent faibles par rapport à leurs niveaux du passé ; mais la rapidité des ajustements de taux pourrait entraîner une volatilité malvenue sur les marchés financiers mondiaux, comme nous l’avons déjà observé cette année. La valorisation des actifs se fait sur une base relative et le prix de tout actif financier, qu’il s’agisse d’un crédit hypothécaire ou d’une obligation émise par un pays émergent, est lié de façon directe ou indirecte aux taux de référence américains. La hausse rapide et persistante des taux cette année s’accompagne d’une montée de la volatilité, avec le risque que ces fluctuations s’intensifient.

Toute augmentation brusque et inattendue des taux américains pourrait résulter en un resserrement des conditions financières si les investisseurs adoptaient une attitude visant à réduire l’exposition au risque et protéger le capital. Cela pourrait poser un problème pour les prix des actifs à risque : les valorisations paraissent excessives dans certains segments des marchés financiers et les sources de vulnérabilité se multiplient dans certains secteurs.

Jusqu’ici, les conditions financières mondiales restent globalement accommodantes. Mais dans les pays où la reprise se fait attendre et la vaccination prend du retard, l’économie n’est peut-être pas prête à encaisser un resserrement des conditions financières. Les dirigeants pourraient se retrouver contraints de recourir aux politiques monétaire et de change pour compenser un éventuel resserrement.

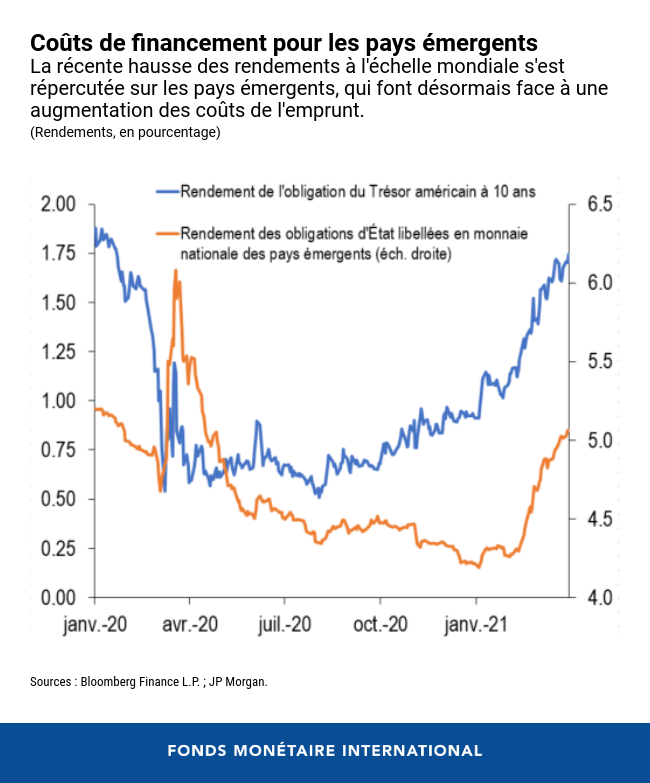

Certes, les rendements des obligations d’État ont également augmenté légèrement dans des pays d’Europe et d’ailleurs — quoique dans une moindre mesure qu’aux États-Unis — mais ce sont surtout les pays émergents qui suscitent l’inquiétude, car l’appétit des investisseurs pour le risque peut y évoluer très vite. À l’heure où bon nombre de ces pays ont d’importants besoins de financement extérieur, un resserrement fort et soudain des conditions financières mondiales pourrait mettre en péril leur redressement après la pandémie. La récente volatilité des flux d’investissements de portefeuille vers les pays émergents illustre la fragilité de ces flux.

Répondre aux besoins de demain

Plusieurs pays émergents disposent de réserves de change suffisantes et les déséquilibres extérieurs sont dans l’ensemble moins prononcés, en raison de la forte compression des importations, mais quelques pays émergents pourraient rencontrer des difficultés à l’avenir, surtout si l’inflation augmentait et si le coût de l’emprunt poursuivait sa hausse. Les rendements des titres libellés en monnaies de pays émergents ont augmenté de façon marquée, sous l’effet notable d’une hausse des primes d’échéance. Selon notre estimation, une hausse de 100 points de base des primes d’échéance aux États-Unis va de pair, en moyenne, avec une hausse de 60 points de base des primes d’échéance dans les pays émergents. De nombreux pays émergents connaissant des besoins de financement considérables cette année, la montée des taux présente un risque pour eux lorsqu’ils refinanceront leur dette et financeront d’importants déficits budgétaires au cours des mois à venir. Les pays dont la position économique est plus précaire, en raison par exemple d’un accès restreint aux vaccins, pourraient aussi enregistrer des sorties d’investissements de portefeuille. L’accès au financement reste une préoccupation de premier plan pour de nombreux pays préémergents, qui n’ont que peu accès aux marchés obligataires.

À mesure que les pays ajustent leurs stratégies de lutte contre la pandémie, les grandes banques centrales devront s’armer de prudence au moment d’annoncer leurs objectifs de politique monétaire, afin d’éviter qu’une volatilité excessive ne s’empare des marchés financiers. Il se peut que les pays émergents doivent envisager de prendre des mesures pour remédier à un resserrement excessif des conditions financières intérieures. Mais en agissant sur les plans monétaire, budgétaire et macroprudentiel, ainsi que sur les flux de capitaux et le marché des changes, ils devront être attentifs aux interactions entre ces mesures et à leur propre situation économique et financière.

Le maintien des politiques de soutien reste nécessaire, mais des mesures ciblées s’imposent également pour remédier aux facteurs de vulnérabilité et protéger la reprise. Les dirigeants doivent promouvoir l’assainissement des bilans, par exemple en renforçant la gestion des actifs improductifs. Il doit être prioritaire de reconstituer des volants dans les pays émergents pour anticiper toute révision du risque ou un éventuel retournement des flux de capitaux.

Alors que le monde commence à tourner la page de la COVID-19, les dirigeants continueront d’être mis à l’épreuve d’une reprise asynchrone et inégale selon les pays, du creusement de l’écart entre riches et pauvres, et de la hausse des besoins de financement alors que les budgets sont restreints. Le FMI reste prêt à soutenir les efforts de ses pays membres au cours de la période incertaine qui s’annonce.

******

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. M. Adrian a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review, et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.